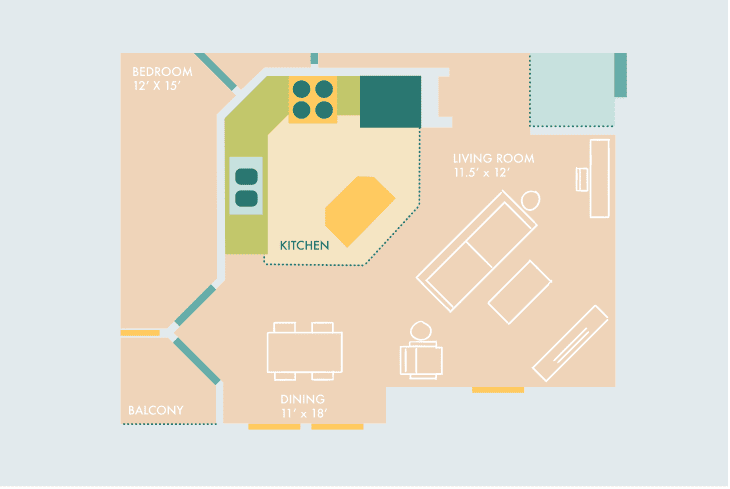

ទីមួយការមិនទទួលខុសត្រូវ៖ ជាការពិតអ្នកគួរតែរស់នៅតាមកាលកំណត់ផ្ទាល់ខ្លួនរបស់អ្នក។ ប៉ុន្តែប្រសិនបើអ្នកចង់ដឹងអំពីអាយុជាមធ្យមរបស់អ្នកទិញផ្ទះរូបភាពពី សមាគមភ្នាក់ងារអចលនទ្រព្យជាតិ ដើម្បីបង្ហាញឱ្យឃើញច្បាស់ថា ... ចំណូលគ្រួសារជាមធ្យមរបស់អ្នកទិញផ្ទះជាមធ្យមគឺ ៧៥.០០០ ដុល្លារផ្ទះរបស់ពួកគេមានទំហំ ១.៦៤០ ហ្វីតការ៉េហើយពួកគេបានចំណាយ ១៩០.០០០ ដុល្លារលើទ្រព្យសម្បត្តិដំបូងរបស់ពួកគេ។ (ប្រសិនបើតម្លៃនោះហាក់ដូចជាទាបសូមកត់សម្គាល់ថាមានតែ ១៧ ភាគរយនៃអ្នកទិញផ្ទះលើកដំបូងដែលបានទិញនៅតំបន់ទីក្រុង) ។

ជាថ្មីម្តងទៀតហើយយើងពិតជាដឹកនាំផ្ទះនេះអ្នកគួរតែទិញផ្ទះនៅពេលដែលវាមានន័យសម្រាប់អ្នក។ (តាមពិតនេះគឺជាហេតុផលល្អដែលមិនទិញផ្ទះ) ។

ប៉ុន្តែប្រសិនបើអ្នកចង់ប្រើអាយុ ៣២ ឆ្នាំជាអាយុគោលដៅដ៏លំបាកសម្រាប់ការក្លាយជាម្ចាស់ផ្ទះអ្នកអាចចាប់ផ្តើមចាត់វិធានការហិរញ្ញវត្ថុខ្លះដើម្បីទៅដល់ទីនោះមិនថាមានគម្រោងទិញផ្ទះក្នុងរយៈពេលប្រាំមួយខែឬមួយទសវត្សរ៍នោះទេ។

យើងបានសុំឱ្យអ្នកជំនាញផ្នែកហិរញ្ញវត្ថុផ្តល់ប្រាក់កម្ចីនូវដំបូន្មានដ៏ល្អបំផុតរបស់ពួកគេសម្រាប់ការធ្វើសមកាលកម្មហិរញ្ញវត្ថុរបស់អ្នកជាមួយនឹងពេលវេលាទិញផ្ទះរបស់អ្នក។ នេះគឺជាចលនាប្រាក់ដែលអ្នកគួរតែធ្វើប្រសិនបើអ្នកប្រាថ្នាចង់ធ្វើជាម្ចាស់ផ្ទះ។

ប្រសិនបើ ៣២ គឺ ១០ ឆ្នាំទៀត ...

ស្វែងយល់ពីដំណើរការទិញផ្ទះ

ឥឡូវនេះគឺជាពេលវេលាដ៏ល្អដើម្បីចាប់ផ្តើមរៀនមូលដ្ឋានគ្រឹះនៃការទិញផ្ទះនេះបើតាមលោក Alan Magno អនុប្រធាននិងជាអ្នកប្រឹក្សាឥណទានលំនៅដ្ឋានជាន់ខ្ពស់នៅ ធនាគារសន្សំអាមេរិច នៅហាវ៉ៃ។ លោកបានណែនាំថានៅពេលអ្នកឈានជើងចូលទៅក្នុងទីផ្សារអចលនទ្រព្យចូរបន្តទៅចូលរួមបើកផ្ទះខ្លះហើយស្វែងយល់អំពីការស្នើសុំប្រាក់កម្ចី។ នេះក៏អាចជួយជម្រុញអ្នកឱ្យទុកថវិកាផ្ទះនាពេលអនាគតផងដែរ។

ចាប់ផ្តើមបង្កើតឥណទានរបស់អ្នក

ស្ថានភាពហិរញ្ញវត្ថុរបស់មនុស្សម្នាក់ៗគឺខុសគ្នា។ ខណៈពេលដែលអ្នកខ្លះអាចចាប់ផ្តើមសន្សំប្រាក់សម្រាប់ផ្ទះអ្នកផ្សេងទៀតអាចត្រូវការប្រាក់កម្ចីនិស្សិតទាំងនោះនិងផ្តល់អាទិភាពក្នុងការចេញពីបំណុល។ ប៉ុន្តែមួយភាគបែងរួមដែលអនុវត្តចំពោះទាំងអស់គ្នា? យកចិត្តទុកដាក់ជាពិសេសចំពោះឥណទានរបស់អ្នក - ចាប់ពីពេលនេះរហូតដល់បិទហើយបន្ទាប់មកបន្ទាប់ពីនោះផងដែរ។ ឥឡូវនេះជាពេលល្អដើម្បីចាប់ផ្តើមបង្កើតឥណទានដោយបើកកាតឥណទាននិងទូទាត់សងរាល់ខែនេះបើតាមសម្តីរបស់ Brentnie Daggett អ្នកជំនាញជួល Rentec ផ្ទាល់ គេហទំព័រឧស្សាហកម្មគ្រប់គ្រងអចលនទ្រព្យ។ នាងនិយាយផងដែរថានៅពីលើការទូទាត់ប្រាក់កម្ចីនិស្សិតដូច្នេះអ្នកដែលខកខានមិនបានផ្តល់ប្រាក់កម្ចីដល់អ្នកទេ។

១២ ១២ ១២ ១២ ១២ ១២

ប្រសិនបើ ៣២ គឺ ៥ ឆ្នាំទៀត ...

ស្វែងយល់អំពីឥណទានរបស់អ្នក

ពិន្ទុឥណទានរបស់អ្នកនឹងដើរតួយ៉ាងសំខាន់នៅក្នុងសមត្ថភាពរបស់អ្នកក្នុងការទិញផ្ទះដូច្នេះប្រសិនបើអ្នកមិនទាន់មានទេសូមចាប់ផ្តើមយកចិត្តទុកដាក់បន្ថែម។ ម៉ាណូនិយាយថារក្សានិងគ្រប់គ្រងពិន្ទុឥណទានរបស់អ្នកដោយប្រើឥណទានរបស់អ្នកដោយការទទួលខុសត្រូវទូទាត់វិក្កយបត្រទាន់ពេលវេលានិងជៀសវាងការទូទាត់យឺតយ៉ាវឬខកខាន។ សូមចងចាំថាវាអាចចំណាយពេលរហូតដល់ប្រាំពីរឆ្នាំ ការវិនិច្ឆ័យ ដើម្បីជម្រះពីរបាយការណ៍ឥណទានរបស់អ្នក

រៀបចំសេវាកម្មត្រួតពិនិត្យឥណទាន

វិធីនេះអ្នកអាចតាមដានរបាយការណ៍ឥណទានរបស់អ្នកហើយត្រៀមខ្លួនដើម្បីជំទាស់ឬកែតម្រូវរាល់ការចំណាយរបស់អ្នក។ ក្រុមអចលនទ្រព្យឃីតនី + ឃឺតនៅឯត្រីវិស័យ ។

ប្រសិនបើ ៣២ នៅសល់ ១ ឆ្នាំទៀត ...

ស្វែងរកភ្នាក់ងារអចលនទ្រព្យ

វាដល់ពេលហើយដើម្បីចាប់ផ្តើមព្រាងសមាជិកសម្រាប់ក្រុមទិញផ្ទះរបស់អ្នក។ ស្វែងរកអ្នកដែលមានបទពិសោធន៍ ភ្នាក់ងារអចលនទ្រព្យឬឈ្មួញកណ្តាល ម៉ាកណូណែនាំថាអ្នកណាដែលពូកែខាងទីផ្សារដែលអ្នកចង់ទិញផ្ទះ ដូចគ្នានេះផងដែរគាត់និយាយថារកមើលមន្រ្តីប្រាក់កម្ចីដែលដឹងអំពីកម្មវិធីដែលអាចផ្តល់អត្ថប្រយោជន៍ដល់អ្នករួមទាំងកម្មវិធីជំនួយការបង់ប្រាក់ក្នុងតំបន់និងកម្មវិធីផ្សេងទៀតដែលអាចផ្តល់អត្ថប្រយោជន៍ដល់អ្នកទិញផ្ទះដំបូង។

ពិចារណាការប្រគុំតន្ត្រីចំហៀង

ប្រសិនបើអ្នកមិនមានលុយច្រើនជារៀងរាល់ខែដើម្បីសន្សំប្រាក់ទេសូមគិតអំពីការប្រញាប់។ (តាមពិតនេះគឺជាអ្វីដែលអ្នកអាចធ្វើបាន ៥ ឆ្នាំជាមុន) ។ អ្នកមិនចាំបាច់បោះបង់ចោលយប់និងចុងសប្តាហ៍របស់អ្នកទៅការងារក្រៅម៉ោងទេនេះបើយោងតាមអ្នកជំនាញហិរញ្ញវត្ថុអ្នកប្រើប្រាស់ Andrea Woroch ។ អ្នកអាចរកប្រាក់បានរហូតដល់ ១,០០០ ដុល្លារក្នុងមួយខែដោយឆ្កែអង្គុយតាមរយៈគេហទំព័រដូចជា Rover.com ឬធ្វើការងារចម្លែកដែលអ្នកឃើញនៅលើ TaskRabbit.com ។

ប្រសិនបើអាយុ ៣២ ក្នុងរយៈពេល ៦ ខែ ...

ទទួលបានឥណទានរបស់អ្នកនៅក្នុងរាងកំពូល-កំពូល

ពិន្ទុឥណទានរបស់អ្នកនឹងជះឥទ្ធិពលមិនត្រឹមតែអត្រាការប្រាក់របស់អ្នកប៉ុណ្ណោះទេប៉ុន្តែថែមទាំងការធានារ៉ាប់រងប្រាក់កម្ចីទិញផ្ទះរបស់អ្នកផងដែរប្រសិនបើអ្នកដាក់ប្រាក់តិចជាង ២០ ភាគរយ Robert E. Tait មន្រ្តីប្រាក់កម្ចីជាន់ខ្ពស់ជាមួយក្រុមហ៊ុន Allied Mortgage Group ។ ទាញឥណទានរបស់អ្នកប៉ុន្តែកុំពឹងផ្អែកលើរបាយការណ៍ឥណទានរបស់ភាគីទីបី។ ផ្ទុយទៅវិញសូមយកផ្លូវការ ឥណទានប្រចាំឆ្នាំ - វាមិនគិតថ្លៃម្តងក្នុងមួយឆ្នាំហើយនោះពិនិត្យមើលការិយាល័យធំ ៗ បី។ តាមឧត្ដមគតិអ្នកអាចជំរុញឥណទានរបស់អ្នករហូតដល់ ៧៤០ ។ សូមក្រឡេកមើលរបាយការណ៍ឱ្យបានលំអិតដោយស្វែងរកអ្វីដែលធ្វើឱ្យខូចកិត្តិយសដូចជាការទូទាត់យឺតយ៉ាវការប្រមូលបំណុលការទទួលខុសត្រូវឬការវិនិច្ឆ័យ។ គាត់ធ្លាប់មានអតិថិជនម្នាក់ដែលមានគណនីប្រមូលចំនួន ១៧ ប្រឆាំងនាង។ ជាមួយគ្នាពួកគេបានចំណាយពេលជាច្រើនម៉ោងដើម្បីទូរស័ព្ទទៅភ្នាក់ងារប្រមូលប្រាក់និងទូទាត់សងគណនី។ ពិន្ទុរបស់នាងបានកើនឡើងពី ៥៣៣ ដល់ ៦៥៩ ក្នុងរយៈពេលប្រាំខែ។

កុំធ្វើការទិញធំ ៗ ដោយមិនពិគ្រោះជាមួយអ្នកផ្តល់ប្រាក់កម្ចីរបស់អ្នក

វាអាចជះឥទ្ធិពលអវិជ្ជមានដល់សមាមាត្របំណុលនិងប្រាក់ចំណូលរបស់អ្នកនិងថាតើអ្នកនឹងអាចខ្ចីប្រាក់ប៉ុន្មានសម្រាប់ផ្ទះរបស់អ្នក។ ការព្រមានដោយយុត្តិធម៌៖ ការទូទាត់រថយន្តចំនួន ៤០០ ដុល្លារអាចកាត់បន្ថយសមត្ថភាពរបស់អ្នកក្នុងការខ្ចីប្រាក់ចំនួន ៧៣.៥០០ ដុល្លារដែលអាចធ្វើឱ្យមានភាពខុសប្លែកគ្នាយ៉ាងខ្លាំងចំពោះប្រភេទផ្ទះដែលអ្នកអាចទិញបានឬសង្កាត់ដែលអ្នកកំពុងសម្លឹងមើល។

ត្រូវយល់ដឹងបន្ថែមអំពីរបៀបដែលអ្នកប្រើលុយរបស់អ្នក

ឡូជីខលអាចប្រាប់អ្នកឱ្យទូទាត់វិក្កយបត្រកាតឥណទានដើម្បីឱ្យពិន្ទុឥណទានរបស់អ្នកកាន់តែប្រសើរ។ ប៉ុន្តែវាអាចសមហេតុផលជាងក្នុងការប្រើប្រាក់ដែលអ្នកបានកំចាត់ចោលដើម្បីធ្វើការទូទាត់ធំជាងឬជួយដល់ថ្លៃដើមបិទ។ Tait និយាយថាទាំងនេះគឺជាការសម្រេចចិត្តដែលអ្នកផ្តល់ប្រាក់កម្ចីរបស់អ្នកអាចជួយអ្នកធ្វើ។

ឆ្លងកាត់ដំណើរការមុនវគ្គជម្រុះ

ដំណើរការមុនគុណវុឌ្isិគឺជាជំហានដំបូងក្នុងការទទួលបានប្រាក់កម្ចីទិញផ្ទះ។ ការជួបជាមួយអ្នកផ្តល់ប្រាក់កម្ចីអាចជួយអ្នកស្វែងយល់ថាតើជម្រើសកម្ចីមួយណាដែលអ្នកមានលក្ខណៈគ្រប់គ្រាន់ ជំហានបន្ទាប់គឺធ្ងន់ធ្ងរជាងនេះ ដំណើរការអនុម័តជាមុន ហើយរឿងនោះកើតឡើងនៅពេលអ្នកចាប់ផ្តើមប្រមូលឯកសារហិរញ្ញវត្ថុដូចជាប័ណ្ណបង់ប្រាក់ពន្ធនិងរបាយការណ៍ធនាគារ។